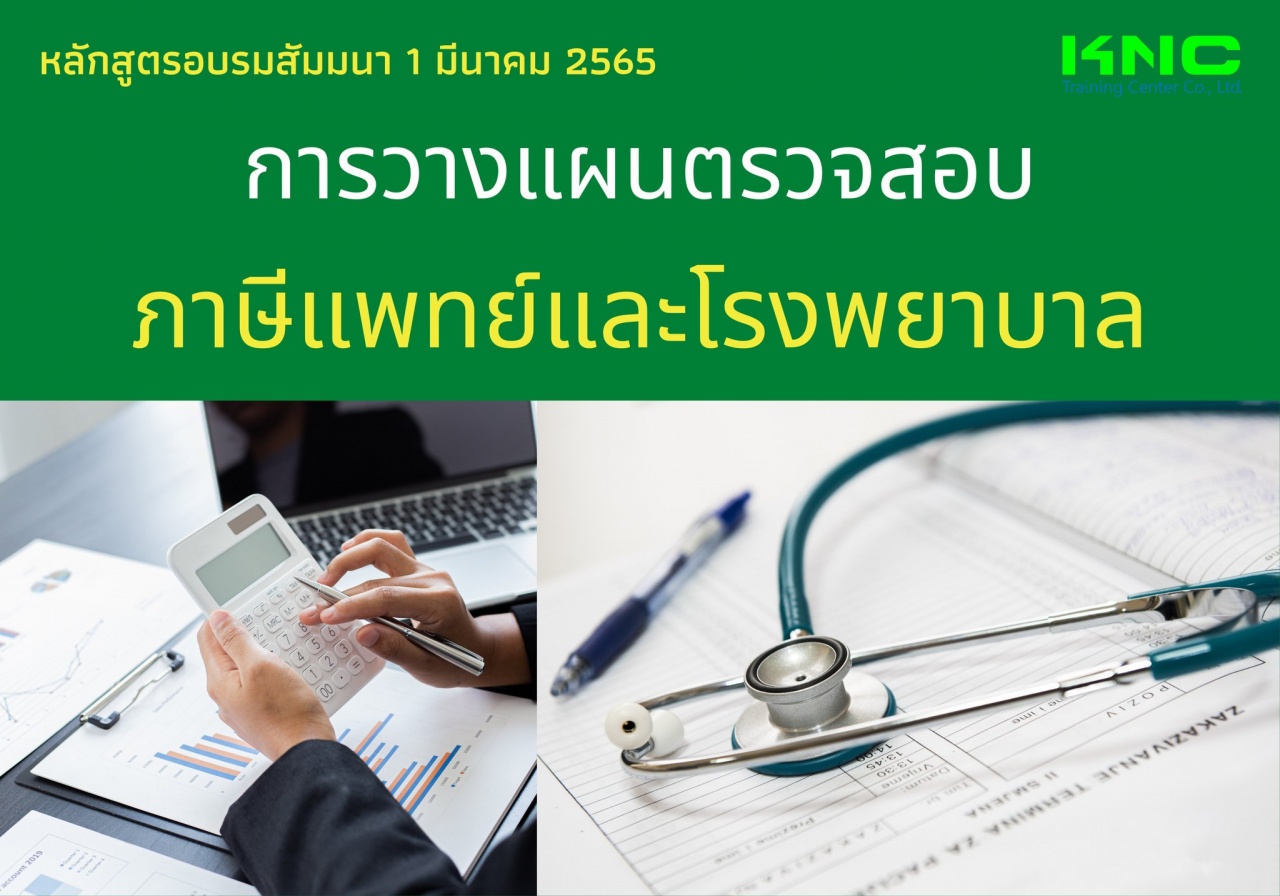

รายละเอียดคอร์สอบรม

ในการเสียภาษีเงินได้บุคคลธรรมดา (Personal Income Tax) ตามประมวลรัษฎากร กรมสรรพากรได้แบ่งประเภทของเงินได้พึงประเมินออกเป็น 8 ประเภท ซึ่งแต่ละประเภทนั้นเสียภาษีไม่เท่ากัน เพราะมีที่มาของต้นทุนเพื่อการทำงานที่แตกต่างกัน อาทิ เงินได้จากการจ้างแรงงาน (มนุษย์เงินเดือน) การจ้างบริการทั่วไป การจ้างบริการวิชาชีพอิสระหรือวิชาชีพอื่นๆ การจ้างที่เป็นรับเหมาหรือธุรกิจการให้บริการ โดยเฉพาะอย่างยิ่ง ในการปรับปรุงประมวลรัษฎากรล่าสุดเพื่อให้มีการขยายฐานภาษีและจัดเก็บภาษีเงินได้บุคคลธรรมดาให้ได้เพิ่มมากขึ้น กรมสรรพากรได้มีการปรับลดอัตรา “เหมาจ่าย” (Lumpsum) ซึ่งเป็นต้นทุนของเงินได้พึงประเมินบางประเภทลง อาทิ สถานพยาบาลที่เป็นโพลีคลินิกจากเดิมอัตราเหมาจ่ายร้อยละ 75 มาเหลือเป็นร้อยละ 60 แต่อย่างไรก็ดี ผู้ประกอบวิชาชีพอิสระที่เป็น “แพทย์” ที่เรียกว่า ผู้ประกอบโรคศิลปะ (Art of healing) นั้น กลับไม่ได้รับผลกระทบ ก็ยังคงหักค่าใช้จ่ายในอัตราเหมาได้อัตราร้อยละ 60 เช่นเดิม ด้วยเหตุนี้ “แพทย์” จึงเป็นผู้ถูกเพ่งเล็งในการตรวจสอบจากกรมสรรพากรมากที่สุด ในการทำสัญญาว่าจ้างระหว่างโรงพยาบาลกับแพทย์นั้นถูกต้องในคำว่า “ผู้ประกอบวิชาชีพอิสระ” หรือไม่ อย่างไร ทั้งนี้ทั้งนั้น ได้มีการฟ้องร้อยกันหลายคดีและศาลฎีกาได้มีคำตัดสินให้คนไข้เป็นฝ่ายชนะ เพราะความสัมพันธ์ระหว่างโรงพยาบาลกับแพทย์ดังกล่าว ถือเป็นนายจ้างกับลูกจ้างไม่ใช่แพทย์เป็นผู้มาเช่าหรือใช้โรงพยาบาลเป็นคลินิกแต่อย่างใด ดังนั้น ผู้ประกอบวิชาชีพแพทย์จะต้องพิสูจน์ให้เห็นถึงความชัดเจนในการทำสัญญาให้ “แพทย์ เป็น แพทย์” ที่ถือว่าอิสระระหว่างโรงพยาบาล/คลินิก/สถานพยาบาล/หรือสถานเสริมความงาม กับแพทย์ตามบทบัญญัติแห่งประมวลรัษฎากร ก่อนที่กรมสรรพากรจะเข้ามาทำการตรวจสอบ

หัวข้อการบรรยาย

1. ความแตกต่างของเงินได้พึงประเมินตามประมวลรัษฎากรที่เกี่ยวข้องกับแพทย์

- เงินได้พึงประเมินจากการจ้างแรงงานตามมาตรา 40 (1)

- เงินได้พึงประเมินจากการรับทำงานให้ตามมาตรา 40 (2)

- เงินได้พึงประเมินจากวิชาชีพอิสระ ตามมาตรา 40 (6)

- เงินได้พึงประเมินจากการประกอบธุรกิจสถานพยาบาล ตามมาตรา 40 (8)

2. ความสัมพันธ์ของแพทย์กับโรงพยาบาลรัฐ/โรงพยาบาลเอกชน/สถานพยาบาลเสริมความงามหรือคลินิก

(1) เป็นข้าราชการประจำ และขอเปิดเป็นคลินิกพิเศษนอกเวลาราชการ ณ โรงพยาบาลของรัฐนั้น

(2) เป็นข้าราชการและไปเป็นหมอพิเศษนอกเวลาราชการ ณ โรงพยาบาลเอกชนหรือสถานพยาบาลอื่น

(3) เป็นข้าราชการ และได้เปิดคลินิกของตนต่างหากนอกเวลาราชการ

(4) เป็นข้าราชการ แต่นอกเวลาราชการได้เข้าไปตรวจรักษาให้กับบริษัทเอกชนตามวัน/เวลา ที่บริษัทกำหนด/หรือไปตรวจตามบ้านของผู้ป่วยเป็นกรณีฉุกเฉิน

(5) ไม่เป็นข้าราชการแต่เป็นลูกจ้าง/รับจ้างให้บริการ/หรือรับจ้างวิชาชีพอิสระในโรงพยาบาลเอกชน/สถานพยาบาล/หรือคลินิก

(6) ไม่เป็นข้าราชการแต่เป็น “แพทย์ฉุกเฉิน” (On Call) ในโรงพยาบาลของรัฐ/โรงพยาบาลเอกชน/สถานพยาบาล/หรือคลินิก

3. การวางแผนจัดรูปองค์กรทางธุรกิจเพื่อการเสียภาษีของแพทย์

4. การวางแผนภาษีในธุรกิจของโรงพยาบาลกับการบริหารพื้นที่ส่วนกลาง

5. การหักภาษีเงินได้ ณ ที่จ่ายและการเสียภาษีมูลค่าเพิ่มที่เกี่ยวกับกิจการของโรงพยาบาล

6. คุณธรรมจริยธรรม และจรรยาบรรณของผู้ประกอบวิชาชีพแพทย์

รองศาสตราจารย์เพิ่มบุญ แก้วเขียว

โรงแรมโนโวเทล กรุงเทพ สุขุมวิท 20

บุคคลทั่วไป ท่านละ 4,500 บาท

สมาชิก / โอนเงินก่อน 1 สัปดาห์ ท่านละ 4,000 บาท

ลงทะเบียน 3 ท่านขึ้นไป ท่านละ 3,500 บาท

**ราคายังไม่รวมภาษีมูลค่าเพิ่ม 7%**

ข้อมูลอื่นๆ

บริษัท เคเอ็นซี เทรนนิ่ง เซ็นเตอร์ จำกัด

เลขที่ 98/83 หมู่ที่ 4 ตำบลบึงยี่โถ อำเภอธัญบุรี จังหวัดปทุมธานี 12130

www.knctrainingcenter.com

knctrainingcenter@hotmail.com

โทร. : 02-157-9083, 062-315-5283

ตาราง/สถานที่คอร์สอบรม

| รอบ | วันอบรม | เวลา | สถานที่ |

|---|---|---|---|

| 1 | อังคารที่ 1 มี.ค. 2022 | 09:00 - 16:00 น. | โรงแรมโนโวเทล กรุงเทพ สุขุมวิท20 |

ข้อมูลอบรม

- รหัสคอร์สอบรม: ABR-2201-0114

- ประเภทการอบรม: อบรมทั่วไปโดยบริษัท/หน่วยงาน

- จำนวนผู้เข้าชม: 631

- หมวดหมู่: การเงิน บัญชี ภาษี กฎหมาย

- คำค้นหา: -

ข้อมูลติดต่อ

- ชื่อวิทยากร/หน่วยงาน/บริษัท: บริษัท เคเอ็นซี เทรนนิ่ง เซ็นเตอร์ จำกัด

- ชื่อผู้ติดต่อ: กนกวรรณ

- เบอร์มือถือ: 062 315-5283

- เบอร์โทรอื่นๆ: -

- อีเมล: knctrainingcenter@hotmail.com

- เว็บไซต์: www.knctrainingcenter.com

- LINE Id: Knctraining

คอร์สอบรมที่คุณน่าจะสนใจ

แนวทางและแบบฟอร์มสำหรับตรวจติดตามภายในการปฏิบัติตา...

ศ ที่ 3 มี.ค. 23Gold Orchid ถ.วิภาวด...

บริษัท โปรเฟสชั่นแนล...

สัมมนา Online หลักสูตร เทคนิคการยื่นกรมพัฒนาฝีมือแ...

พฤ ที่ 9 ธ.ค. 21เรียนออนไลน์ ผ่าน Pr...

ศูนย์ส่งเสริมและพัฒน...

เทคนิคการปรับปรุงงานสรรหาบุคลากรให้สอดคล้องกับกฎหม...

พ ที่ 12 พ.ค. 21Online

บริษัท โปรเฟสชั่นแนล...

Public Training : การเงินสำหรับผู้ที่ไม่ได้มีวิชาช...

อ ที่ 15 มี.ค. 22โรงแรมโนโวเทล กรุงเท...

บริษัท เคเอ็นซี เทรน...